おすすめ記事

-

2022.05.06

2022年版 人気保険ランキング -

2022.03.30

老後の保険のはなし -

2021.09.30

持病がある方でも入りやすい保険 -

2022.04.20

がんになっても入れる保険 -

2022.04.15

血液検査を受けよう! -

2021.01.25

70歳を過ぎても入れる死亡保険、あります。

© 富士少額短期保険ウェブマガジン All rights reserved.

少額短期保険とは

[PR]

みなさま、こんにちは!

少額短期保険は、ミニ保険と

呼ばれていることをご存じですか?

今回は、ミニ保険のお話です。

お財布に優しいミニ保険

少額短期保険には、

ペット保険

家財保険

登山保険

医療保険

死亡保険

などなど、いろいろな種類が

あります。

上記のどれかにご加入の経験が

あるのではないでしょうか?

少額短期保険の特徴

少額短期保険とは、

その名前のとおり、

少ない保険料で

短期間の保障をする

という保険です。

少ない保険料・短期間という

コンセプトから、ミニ保険と

呼ばれるようになりました。

ミニ保険というと、

あまり役に立たないのでは?と、

お思いになるかもしれませんが、

決してそうではありません。

葬儀保険も少額短期保険のひとつ

最近では、少額短期の死亡保険は

葬儀保険として、周知されてきました。

自身のお葬式費用を

準備しておきたい方や、

高齢の両親のことを心配し、

もしものときに備える方や、

新型コロナ感染症による影響を

心配する方に選ばれています。

気になる保障額(保険金額)は?

では、少額短期保険では、

どの程度の保障をしてもらえるのでしょうか?

少額短期保険の保障限度額は、

法令により定められています。

以下に保険金額に関する制限を記載します。

保険金額の上限

① 死亡保険の場合、300万円

② 傷害疾病保険の場合、80万円

③ 重度障害保険の場合、300万円

④ 特定重度障害保険の場合、600万円

⑤ 傷害死亡保険の場合、300万円

⑥ 損害保険の場合、1000万円

⑦ 低発生率保険の場合、1000万円

以上が、少額短期保険の限度額です。

死亡保障300万円は、少ない?

① の死亡保険は、上限が300万円です。

これは、確かに大手の生命保険と

比較すると、少なく思えるかもしれません。

死亡保険金が300万円では足りない、、、

このようなご意見もあります。

そのような場合は、生命保険会社の

大きな死亡保障に加入し、

足りない分を、少額短期保険の

死亡保険・葬儀保険でカバーする、という

方法を取っている方もいらっしゃいます。

しかし、その一方で

「確かに、死亡時の保障額は大きい方が

良いけれど、そうなると月々の保険料も

高額になる。私の場合は、お葬式費用に

必要な金額を、家族に残せればよいと

思っている」

このようにお考えの方もいらっしゃいます。

少額短期の死亡保険は、

保険金額が300万円までですが、

お葬式費用のためと考えるのであれば、

十分な保障額とも言えます。

保険期間が短い

少額短期保険は、保険期間が

短く設定されています。

1年、 もしくは2年です。

死亡保険・医療保険の場合は、

保険期間は1年間です。

このため、更新の案内が

1年おきに届きます。

そうなりますと、こまめに保障内容の

見直しができますから、

保険料の無駄をなくすことも

できます。

必要なときだけ、

必要な保障を確保できるのも

少額短期保険の特徴のひとつです、

少額短期の葬儀保険とは?

多くの少額短期保険業者が

死亡保険の取り扱いを行っています。

各社それぞれが、ユニークな保険を発売し、

お客様のニーズにあった保険を

世の中に送り出そうと頑張っています。

新型コロナ感染症の影響でしょうか?

最近は、葬儀保険のお申込みが

増加しています。

高齢者だけではなく、若年層にも

葬儀保険は選ばれています。

どうして葬儀保険と呼ぶの?

少額短期保険の葬儀保険は、

一言で申しますと、死亡保険です。

保険金額が比較的少額「上限が300万円」で

お葬式費用や遺品整理、お墓の購入などに

充てる方が多いため、

葬儀保険と呼ばれるように

なりました。(諸説あります。)

保険料を抑えた葬儀保険

葬儀保険は、月々の保険料も

抑えて設計されています。

たとえば、富士少額短期保険の

葬儀保険ごあんしん共済は、

54歳の女性の場合の保険料は、

月々470円です!

ワンコインの死亡保障

月々470円で、100万円の

死亡保障が準備できるのであれば、

家計も助かりますね!

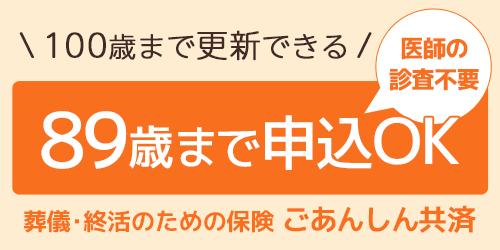

89歳まで申し込みできる葬儀保険は

がん罹患者のための保険は