おすすめ記事

-

2022.04.11

健康寿命を延ばそう! -

2022.04.15

血液検査を受けよう! -

-

2022.05.06

2022年版 人気保険ランキング -

2021.02.04

生命保険人気ランキング *富士少額短期保険 -

2022.04.04

介護をうける日がくる・・・

© 富士少額短期保険ウェブマガジン All rights reserved.

葬儀費用、どう備えますか?(葬儀保険・後半)|メリット・デメリット・保険料プラン・ポイント

[PR]

前回(葬儀費用、どう備えますか?(前半)|葬儀保険・少額短期保険会社とは…葬儀にかかる費用の相場はどのくらい?)に引き続き、葬儀保険についてご紹介してまいります。

後半は、葬儀保険のメリット・デメリット・保険料プランのお話しです。最後に、まとめ・注意点も記載しましたので、併せてチェックしてみてください。

目次

葬儀保険に加入するメリット

1年更新だから

保険の見直しがしやすい

年度ごとの契約更新なので、ご自身の健康状態や、ライフプランに合わせ、契約内容を変更することができます。

医師の診断書が不要なため

持病をお持ちの方でも加入しやすい

加入時に医師の診断書は必要ありません。自己申告で加入でき、更新時の健康告知は不要です。過去に病歴のある方も自己申告で加入できます。

>ただし、病気によっては保険料が変わってくる場合がありますので注意が必要です。また、虚偽の申告をした場合、保険金が支払われないことがありますので、ありのままを正しく申告してください。

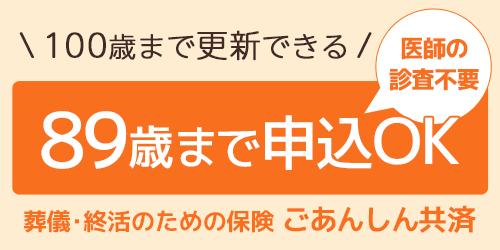

高齢でも加入できる

一般的な生命保険は、契約前に医師の診断などを含めた審査に通る必要があります。そのため、一般的な生命保険の死亡保険金を自分の葬儀費用にするのは、なかなか難しいかもしれません。

その点、葬儀保険は保険金を葬儀費用などに充てることを目的としているので、高齢の人でも加入しやすくなっています。

保険金の支払いが早い

通常の生命保険は審査などに時間がかかるので、実際に保険金を受け取るまでにある程度の日数を要します。それに対し葬儀保険は、必要書類の完備後、最短翌日に保険金を受け取ることができるスピーディーな対応が魅力です。

生命保険よりも保険料が割安

葬儀保険は少額短期保険であるため、支払う金額が抑えられている傾向にあります。保険金定額タイプは年齢が上がればその分保険料も上がりますが、1年ごとに更新していく掛け捨てタイプのため、通常の保険と比較すると割安なことが多いです。

相続対策になる

保険は相続税対策となりますので、加入していれば節税効果が生まれます。契約者と被保険者が同じである生命保険の場合、相続税がかかります。その際「法定相続人の人数×500万円」までは、非課税と定められています。

葬儀保険に加入するデメリット

契約できる保険金が少ない

月々の支払いが少ない分、支払われる保険金も少なくなります。生命保険では数千万円以上のお金が支払われることもありますが、葬儀保険はあくまで葬儀費用が目的なので、20万円~上限300万円までです。これは掛け金が少ないメリットと表裏一体とも言えます。

葬儀保険は

解約したときの返戻金が無い

葬儀保険を含め、少額短期保険は掛け捨て型の保険です。そのため、解約しても戻ってくるお金はゼロです。

葬儀費用は

確定申告できない

死亡保険など生命保険の保険金には相続税に関する非課税枠が儲けられていますが、葬儀保険に関しては受け取った保険金に税金がかかります。つまり、葬儀保険で受け取る保険金は課税対象です。

たとえば、死亡した本人が保険料を支払っていた場合には相続税の対象になりますが、妻が夫の保険金を支払い、夫が死亡した場合には所得税にあたります。

少額短期保険は

保険料控除の対象にならない

生命保険料、個人年金保険料は年末調整または確定申告の際に申告すると所得控除を受けることができます。

しかし、葬儀保険はその例外の「少額短期保険」に該当するため、少額短期保険の保険料は所得税法上の生命保険または損害保険料控除の対象とはなりません。

保険料プラン(掛金のシミュレーション)

どれくらいの金額に設定するかで保険料も変わるため、無理なく払える金額のコースを選ぶのが、保険を続ける上でのカギとなります。

富士少額短期保険のごあんしん共済の場合、それぞれの掛金は以下の通りです。

| 女性の場合 | 100万円プラン | 200万円プラン |

|---|---|---|

| 60歳 | 740円 | 1,480円 |

| 70歳 | 1,700円 | 3,400円 |

| 男性の場合 | 100万円プラン | 200万円プラン |

|---|---|---|

| 60歳 | 1,490円 | 2,970円 |

| 70歳 | 3,810円 | 7,610円 |

生年月日と性別を選ぶだけで保険料が確認できる

見積シミュレーション

もご利用ください。

保険選びのポイント

- 信頼できる会社を選ぶ

- 自分に適した保険金と保険料のプランを選ぶ

- 保険料と保険金のバランス

- 加入のしやすさ

- すぐに保険金を受け取れるか

葬儀保険は

こんな人におすすめ

- 自分で毎月現金を貯めておくことが難しい

- 葬儀費用は工面したいが、月々の保険料は安く抑えたい

- 高齢なため終身保険には加入できないが、葬儀費用は準備したい

葬儀保険は、葬儀費用をまかなうのが目的の保険なため、高齢で保険に加入できない人や収入が少ない人に、少ない保険料で葬儀費用を準備できるおすすめの保険です。

まとめ

近年、終活を始める人が増えたことにより、老後のみならず、死後にどのくらい費用がかかるのかを具体的に意識する人が増え、家族に負担をかけないために、葬儀保険に加入する方も増えています。

しかし、一般の生命保険と少額短期保険では、契約内容も保障内容も異なります。ご自分の年齢や目的に応じて、どの保険を選ぶか判断しましょう。

ここまで葬儀保険について説明をみてきたうえで、加入について迷っている方もいらっしゃると思います。

富士少額短期保険では、保険の基本や疑問にもお答えしております。強引な勧誘はありませんので、気になることなどございましたらお問い合わせください。

じっくり検討したい方向けの資料請求はこちら

資料請求

ご注意ください

責任開始日が定められています

責任開始日とは、保険会社が、保険契約上の保障責任を負い始める時期のことをいいます。この保障責任とは、保険金や給付金の支払いのことを指します。

申し込み内容に不備がなく、問題がないようであれば、保険証券が届きます。保障の開始日については保険証券にてご確認ください。自分が申し込みを行った日から保障されるわけではありません。申込日と責任開始期(保障開始日)は異なりますので、混同しないように気をつけましょう。

告知義務違反に気を付けましょう

保険加入時に告知書の提出を行う際、嘘を記入したり重大な事柄を報告しないでいたりした場合、保険の契約解除や保険金の不払いとなるものです。

保険の加入者には、「告知義務」があります。医師の診断時や告知書の記入時は、ありのままで正直な申告を行わなければいけません。

葬儀保険の場合、医師の診断が不要であるなど、一般の生命保険よりも告知の審査が緩く加入しやすい傾向にあります。元々緩いことで「少しだけ嘘をついてもバレない」という思考になってしまうことも考えられます。告知は、正直に行いましょう。

前回の記事(葬儀費用、どう備えますか?(前半)|葬儀保険・少額短期保険会社とは…葬儀にかかる費用の相場はどのくらい?)をチェック